こんにちは。仁科(@nishina555)です。

いきなりですが、自分がどのような年金制度に加入しているかすぐに答えられますか?

会社勤めや公務員の方は年金について詳しく理解をしていない人も多いのではないのでしょうか。

特にフリーランス(自営業)として独立しようと考えている人の場合は自分で年金の処理をしなければいけないので年金制度について理解をしておかないといけないです。

今回はフリーランスを考えている人をはじめとする、改めて日本の年金制度について知りたい人向けに、年金制度の全体像と年金の意味について解説をしていこうと思います。

- 日本の年金制度について理解したい

- 年金の種類について把握したい

- 会社員から独立してフリーランスになることを検討している

目次

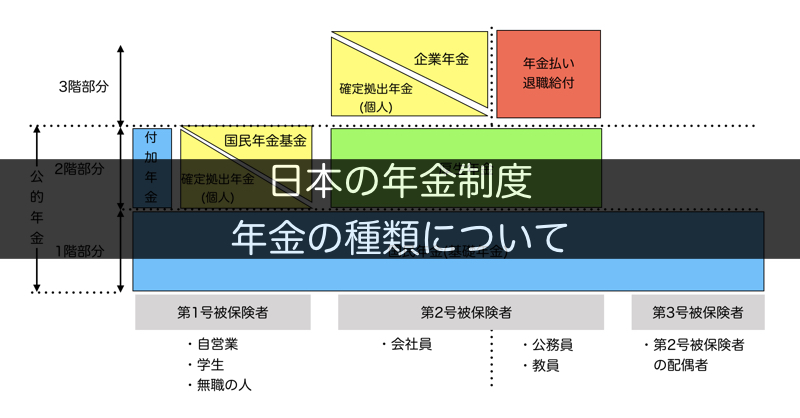

年金制度の全体図

日本の年金制度を図にすると以下のようになります。

今回はこの図をもとに説明をしていきます。

年金制度の階層について

まずはじめに年金制度の階層について説明をします。

年金は加入の必要性に応じて階層建てという概念が存在し、全部で3階層存在します。

それぞれの階層についてまとめると以下のようになっています。

| 1階部分 | 2階部分 | 3階部分 | |

| 意味 | 全国民が加入する必要のある年金 (基礎年金) |

|

加入条件などがあり、 加入者が限定されている年金 |

| 年金の例 | 20歳以上60歳未満 | 65歳未満 | 20歳以上60歳未満 |

日本の公的年金制度は2階建てと呼ばれています。

これは公的年金(後述)である国民年金、厚生年金が2階層に分けて存在するためです。

そして、加入者が少ないですが3階層部分が存在しており、日本の年金制度は全体的には3階建てとなっております。

公的年金について

公的年金とは国が運営する年金のことをいい、日本では全ての人に対して公的年金への加入を義務付けています。

公的年金は国民年金と厚生年金の2種類あり、働き方や環境によって加入する年金が異なります。以下ではそれぞれの年金について詳しく説明します。

制度改正により、共済年金は厚生年金に一元化されたため、この記事では公的年金は2種類と定義します。

国民年金

国民年金は基礎年金とも呼ばれ、20歳以上60歳未満の国民全員が必ず加入する年金です。

国民年金の被保険者は3種類に分けられ、人によって保険料の納め方が異なります。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

| 対象者 |

|

|

第2号被保険者に扶養されている配偶者 |

| 加入年齢 | 20歳以上60歳未満 | 65歳未満 | 20歳以上60歳未満 |

| 保険料 | 自己負担 | 共済組合や厚生年金の掛金から国民年金の保険料を納付 | 個人納付なし (配偶者の加入する共済組合や厚生年金が負担) |

ですので、サラリーマンからフリーランスになるということは第2号被保険者から第1号被保険者になるということを意味します。

厚生年金

厚生年金は企業に務める人、公務員、私立学校の教員のための年金です。

厚生年金の支払いには国民年金の保険料も含まれています。

そのため、厚生年金だけ給料から引かれているようにみえますが、実際には厚生年金と国民年金を支払っていることになります。

実際に年金をもらう際には、厚生年金の加入者は国民年金と厚生年金の合計額をもらうことになります。

保険料は給料(標準報酬月額)をもとに算出さた半額を負担します。

残りの半額は会社員の人は企業が、公務員の人は運営している各共済組合が負担する形になっています。加入する共済組合は勤め先によって異なります。

厚生年金は今まで企業に勤めている人のための年金として存在し、公務員のための年金には共済年金というものが存在していました。

しかし、平成27年10月から被用者年金が一元化され、公務員も厚生年金に加入することになりました。

公的年金以外の年金について

国民年金基金

国民年金基金は、第1号被保険者の2階部分にあたる年金です。

わかりやすく言い変えると、フリーランスの人のための任意年金です。

フリーランスの人には厚生年金が存在しません。

そのため、企業勤めの人(第2号被保険者)と比較すると将来受け取れる年金の金額に差が存在していました。

国民年金基金はそのような年金の差額を解消する目的で設立されたものです。

国民年金基金には、都道府県ごとに区別される地域型と、職種ごとに区別される職能型の2種類が存在し、どちらか一方にのみ加入できます。

引っ越しをしないのであれば地域型、職種が変わることがないのであれば職能型を選ぶとよいです。

なお、国民年金基金では、あらかじめもらう年金の金額を決めておき、その金額に応じた年金保険を納めます。

このように、もらえる将来もらえる金額をもとに納める金額を決める方式を給付建てと呼びます。

付加年金

付加年金は国民年金のフリーランス(第1号被保険者)だけが入れる任意の年金保険です。

付加年金を払うことで、通常もらえる年金額を少しだけ増やせます。

保険料は月額400円となっており、実際にもらえる年金額は200円×付加保険料納付月数で計算されます。

例えば、20歳から60歳までの40年なら以下のような計算式になります。

付加年金は金額こそわずかですが、実はかなりお得な年金です!

付加年金でもらえる年金は毎月納めていた400円の半額にあたる200円×納付月数で計算されました。

つまり、2年もらうと以下の様になります。

つまり、付加年金は2年もらった段階で納税額と同じになり、それ以降もらい続けるほどお得になります!

ただし、国民年金基金に加入している人は付加年金に加入できないという点は注意しておきましょう。

国民年金基金に加入していないのであれば、付加年金への加入を前向きに検討してみるといいです。

確定拠出年金

確定拠出年金は加入者が掛金(毎回支払う保険料のこと)をもとに資産運用し、運用実績に基づいて支払額が変動する年金のことです。

国民年金基金のように『納める年金と給付金額の関係が固定されているもの』を給付建てということに対し、『確定拠出年金のように運用成績によって給付金額が変動するもの』を掛け金建てといいます。

確定拠出年金はDCや401kなどと呼ばれることがあります。

確定拠出年金には個人型と企業型が存在し、個人型確定拠出年金はiDeCoとも呼ばれます。

| 個人型 | 企業型 | |

| 主体 | 国民年金基金連合会 | 企業 |

| 被保険者 |

|

実施企業に勤務する従業員 |

| 保険料 (掛金) |

自己負担 | 会社が負担 (加入者も拠出可能な場合あり) |

| 運用商品 |

自分が契約する金融機関で用意している商品から選ぶ | 会社が用意してくれている商品から選ぶ |

企業年金

企業年金は会社勤めの人のための年金で、公的年金を上乗せする3階部分に相当するものです。

全ての企業で企業年金が存在しているわけではないので、加入する会社員は限定されます。

もし企業年金は自分が勤めている会社に企業年金制度があれば全員加入することになります。

企業年金は主に2種類あり、ほとんどの企業では1つだけ用意されており、従業員は指定された制度に加入します。

| 確定給付企業年金(DB) | 企業型確定拠出年金(DCまたは401k) | |

| 意味 | 将来給付される年金の金額に基づいて掛金を (給付建て) |

掛金をもとに運用を行い、運用成績によって将来給付される年金が変動する制度 (掛金建て) |

| 運用責任 | 企業 | 加入者 |

| 保険料 (掛金) |

企業が負担 (加入者が一部を負担することも可能) |

企業が負担 (従業員が上乗せできるケースもあり) |

年金払い退職給付

年金払い退職給付は公務員に適用される年金制度です。

保険料を積み立てることで給付の資格を得られます。

実際に年金をもらう際は半分は終身年金として給付され、残りの半分は有期年金(10年もしくは20年)で給付されます。

今まで公務員に職域加算という老後に終身支給される年金が存在していました。

職域加算も年金払い退職給付同様に公務員にしかもらえない、いわば特権的な存在でした。

しかし、職域加算は終身給付の年金であるため会社勤めの人と公務員で給付される年金の格差が生じる要因でもありました。

給付される年金の格差をなくそうというす目的から職域加算は廃止され、現在は年金払い退職給付という形に変更となりました。

年金払い退職給付に変更されたことにより格差がなくなったわけではないですが、職域加算の時に比べるとその差は少なくなっています。

まとめ

今回は日本の年金制度と年金の種類について説明をしました。

会社員・公務員は2階もしくは3階建て、フリーランスは1階建ての年金制度となっております。

フリーランスになると会社員の頃にくらべて年金の階層が低くなり、将来もらえる年金額も減ることになります。

フリーランスの人は付加年金に加入したり、自ら資産運用をしたりするなど計画的に貯蓄をすることで安定した老後を過ごせるのではないでしょうか。

この記事がよかったと思いましたらぜひツイッター(@nishina555)のフォローもよろしくお願いします!